A hitelállomány az árfolyamhatás miatt emelkedett. A lakossági kölcsönök 65 százalékát svájci frankban jegyezték.

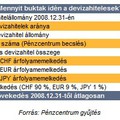

Rendkívüli módon megviseli a hazai háztartások pénzügyi mérlegét a 200 forint környékén ingadozó svájcifrank-árfolyam: a szektornál kinn lévő hitelek állománya ugyanis csak januárban majdnem 650 milliárd forinttal emelkedett, ehhez hasonló növekedésre eddig még nem akadt példa. A kimutatott emelkedésnek ugyanakkor csak négy százaléka eredt új hitelfelvételből, a többi – a Magyar Nemzeti Bank (MNB) adatai szerint – leginkább árfolyamhatásból jött össze. A főleg a forintgyengüléssel magyarázható megugrás miatt a hónap végén már 8369 milliárd forinttal tartoztak a lakossági és egyéni vállalkozói ügyfelek, amellyel szemben majdnem 1000 milliárd forinttal kevesebb betét állt.

A frank – és persze az euró – kurzusának „elszabadulása” átrendezi a lakosági hitelportfólió denominációs összetételét is: a jegybank statisztikái szerint most már a lakossági kölcsönök alig több mint harminc százalékát tartják nyilván hazai fizetőeszközben a hitelintézetek, ellenben az alpesi devizában kimutatott tartozások aránya közelíti a 65 százalékot.

Pedig a banki forrásbevonás nehézségei már szemmel láthatók az új kihelyezések alakulásán: a háztartások devizában denominált nettó hitelfelvételének 41,7 milliárdos összege már harmadik hónapja közel azonos értéket mutat, s ez jelentősen elmarad a tavaly nyár végéig megszokott havi értéktől. A forintkölcsönök lassú térnyerésére utal viszont, hogy az előző havi nettó törlesztéshez képest január már 7,5 milliárdos hitelfelvételi többletet hozott. A forintbetéteknél a szezonálisan igazított adatok 105,6 milliárdos nettó elhelyezést mutattak, a devizánál viszont 47,2 milliárdra rúgott a nettó betétkivonás összege, ez nyilván szintén az árfolyamok alakulásával magyarázható. Az viszont biztos, hogy az utóbbi hónapok nagy betételhelyezési kedve ellenére az állomány nem tud lépést tartani a hitelekével: a januári mennyiség ugyan 15,3 százalékkal meghaladja az egy évvel korábbit, ám a hiteleknél 35 százalékos megugrást mutatott ki az MNB.

Mind a fogyasztási, mind a lakáscélú forinthitelek átlagos kamatlába érezhetően emelkedett januárban a háztartási szektornál: előbbieknél a kimutatott érték 127 bázisponttal, 23,47 százalékra ugrott. Az euróhiteleknél ugyanakkor nem történt jelentős változás. Ami pedig a betéti oldalt illeti: bár a bankok által kínált kamatok még mindig magas szinten mozognak, az átlagos érték januárban majdnem egy százalékponttal esett.